|

|

| 分类检索 |

第一部分:宏观信息

一、 国内宏观政策

1、2011.01.26 国务院:二套房首付将提高至六成

国务院总理温家宝26日主持召开国务院常务会议,研究部署进一步做好房地产市场调控工作。会议出台“二套房首付款比例不低于60%”、“贷款利率不低于基准利率的1.1倍”、“不足5年转手交易的住宅统一按销售收入全额征税”等8条政策措施。

据了解,1月26日,农历小年,新一轮房地产调控措施出台,国务院祭出新的“国八条”。这是继去年1月、4月、9月之后的第四波调控,在限购、价格控制、信贷、税收等环节进一步加码,其中制定“房价控制目标”和“限购令升级”两大措施将对楼市产生较大影响。

业内人士称,“此次调控力度再次达到新的巅峰”,调控政策全面、找点很准。新国八条实施时间就是以2011新国八条或新国八条为内容。

对此新国八条执行,房地产权威人士表示,前两轮调控中未落实的部分政策将在2011年更加收紧,这足见中央政府的调控决心。新国八条股市影响是有的。

号称史上最严的“新国八条”,新国八条具体实施同,新国八条解读:

一、各城合理确定本地区年度新建住房价格控制目标,并于一季度向社会公布。

二、多渠道筹集保障性住房房源;扩大住房保障制度覆盖面;加强保障性住房管理,健全准入退出机制;增加公共租赁住房供应。最新国八条。

三、个人购买住房不足5年转手交易的,按销售收入全额征税;对定价明显超过周边房价水平的房地产开发项目,进行土地增值税清算和稽查。

四、对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍;严查商业银行差别化住房信贷违规行为。

五、保障性住房等用地不低于住房用地供应总量的70%;今年的商品住房用地供应计划总量不得低于前2年年均实际供应量;竞地单位和个人须说明资金来源并提供相应证明;对已供房地产用地,超过两年没有取得施工许可证进行开工建设的,收回土地使用权,并处以闲置一年以上罚款。

六、房价上涨过快城市要从严制定和执行住房限购措施;对已有1套住房限购1套、拥有2套及以上住房者暂禁购房。

七、未如期确定并公布年度新建住房价格控制目标、房价上涨幅度控制目标或未完成保障性安居工程目标任务的地区须要向国务院作出报告,并接受问责;差别化住房信贷执行不力、房地产相关税收征管不力,以及个人住房信息系统建设滞后等问题,也纳入约谈问责范围。

八、对各地稳定房价和住房保障工作好的做法和经验,要加大宣传力度,引导居民从国情出发理性消费。对制造、散布虚假消息的,要追究有关当事人的责任。

2、2011.01.14 央行上调人民币存款准备金率0.5个百分点

从2011年1月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

分析认为,目前加息是央行紧缩政策的体现,随着政策的叠加效应逐步呈现,今后还将有进一步收紧银根的动作。以目前的情况看,今年楼价不但不可能缓升,甚至还要跌才有可能令政策出现松动。今后一段时期可能会出现楼价不跌加息不止的状况,而由于广州等地都可能在节后执行升级版的限购令,开发商将面临更为严峻的考验,最好的选择就是抓紧时间出货。 “当前的状况下持续加息势在必行,但这次5年期以上贷款利率的加息幅度只有0.2个百分点,低于总体加息幅度,可以看到仍然比较照顾部分贷款者的情绪。”

3.住建部:2011年2月9日发出通知,决定从即日起,上调个人住房公积金存贷款

利率

从2011年2月9日起,公积金贷款利率的再度上调。五年期以上个人住房公积金贷款利率上调0.20个百分点,由4.30%上调至4.50%;五年期以下(含五年)个人住房公积金贷款利率上调0.25个百分点,由3.75%上调至4.00%,这就更让许多仍在犹豫是否出手买房的人下定了观望的决心。

4. 利率政策继续收紧 楼市有望去泡沫化

中农工建交等五大行深圳分行均出台新规,对首套房贷款利率停止优惠政策。加上此前已经率先收紧的深发展、招行以及多家股份制商业银行,节后深圳首套房贷利率优惠将“绝迹”。

5. 首次贷款买房,也要首付五成,利率上浮10%(1月29日)

房贷政策中关于首套房、二套房、三套房的划分仅适用于纯住宅,若是贷款购买车库、商铺、别墅、商住两用楼等投资类房产,目前均不受套数限制,一律按首付五成,利率上浮10%放贷。

6. 国土部:2011年提高征地补偿标准

国土资源部部长徐绍史在会议上强调,要确保完成2011年各项任务。具体来说: 一,要防止地方盲目铺摊子、上项目大量占用土地;二,是严守耕地“红线”。三,是增强区域发展协调性,实行差别化管理。四,是做好用地保障。五,是缩小征地范围,提高征地补偿标准,维护被征地农民的合法权益。六,是加大国土资源政策与财政、金融、产业政策的结合。

众所周知,土地出让是房地产开发的第一个以及最重要的环节,土地市场的规范化以及对土地交易的从严化可以视为房地产市场调控政策中治标治本的方向之一。

二、 全国房地产市场整体状况

一)房地产开发投资完成情况

2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

二)商品房销售情况

2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

三)房地产开发企业资金来源情况

2010年,房地产开发企业本年资金来源72494亿元,比上年增长25.4%。其中,国内贷款12540亿元,增长10.3%;利用外资796亿元,增长66.0%;自筹资金26705亿元,增长48.8%;其他资金32454亿元,增长15.9%。在其他资金中,定金及预收款19020亿元,增长17.3%;个人按揭贷款9211亿元,增长7.6%。

四)70个大中城市房屋销售价格指数

12月份,全国70个大中城市房屋销售价格同比上涨6.4%,涨幅比11月份缩小1.3个百分点;环比上涨0.3%。

12月份,新建住宅销售价格同比上涨7.6%,涨幅比11月份缩小1.7个百分点。其中,商品住宅销售价格上涨8.5%,其中普通住宅销售价格上涨7.2%,高档住宅销售价格上涨12.8%;经济适用房销售价格上涨1.0%。与上月相比,新建住宅销售价格上涨0.3%。其中,商品住宅销售价格上涨0.3%,其中普通住宅销售价格上涨0.4%,高档住宅销售价格上涨0.2%;经济适用房销售价格上涨0.1%。

12月份,二手住宅销售价格同比上涨5.0%,涨幅比11月份缩小0.6个百分点;环比上涨0.5%,比11月份扩大0.2个百分点。

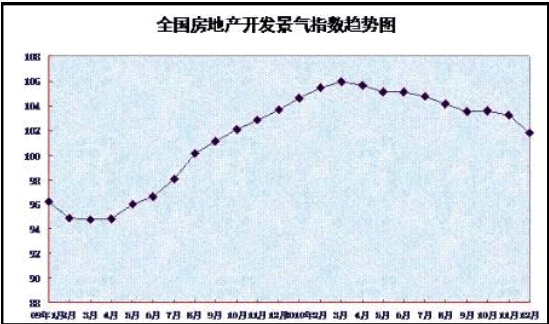

五)全国房地产开发景气指数

国家统计局17日公布的数据显示,2010年12月份,全国房地产开发景气指数(简称“国房景气指数”)为101.79,比11月份回落1.41点,比上年同期回落1.87点。

从分类指数看:房地产开发投资分类指数为103.87,比11月份回落0.95点,比上年同期提高3.45点;本年资金来源分类指数为102.66,比11月份回落2.08点,比上年同期回落8.11点;土地开发面积分类指数为96.03,比11月份回落0.39点,比上年同期提高0.34点;商品房待售面积分类指数为103.66,比11月份提高0.56点,比上年同期提高6.79点;房屋施工面积分类指数为104.81,比11月份回落1.44点,比上年同期提高2.30点。

第二部分:关于2010年郴州房地产市场运行情况

一、2010年全市房地产市场运行特征

1、房地产开发企业数量增加,质量得到提升。2010年我市共有房地产开发企业272家,同比增长12.5%,其中市城区(含北湖区、苏仙区,下同)房地产开发企业190家,同比增长13.2%。二级开发企业5家,与2010年持平;三级开发企业167家,同比增长11.4%;四级开发企业26家,同比增长15.4%;暂定级开发企业74家,同比增长45.9%。2010年我市陆续引进了6家有实力、有品牌的房地产开发企业来郴投资,如恒大地产、步步高集团等上市企业。

2、房地产开发投资增幅加大,县、市、区投资活跃。全市共完成房地产开发投资68.68亿元,同比增长61.5%。其中投资过亿的县、市、区有北湖区、苏仙区、桂阳县、宜章县、永兴县、嘉禾县、汝城县、安仁县、资兴市,投资增幅超过50%有苏仙区、永兴县、汝城县、桂东县、安仁县、资兴市。市城区房地产开发投资38.68亿元,同比增长56.51%,占全市房地产投资的56.31%。

3、房地产用地需求回升,地价逐步上涨。随着房地产市场持续升温,房地产用地需求明显增加。市城区挂牌成交土地面积243.07公顷,出让金额17.45亿元。房地产开发商服用地出让均价250万元/亩,同比上涨25 %,住宅用地出让均价70万元/亩,同比上涨27.27%。

4、商品房市场供应稳定,结构日趋合理。全市商品房施工面积727.03万平方米,同比增长 67.3%。商品房竣工面积277.86万平方米,同比增长172.2%。市城区预售许可商品房面积123.46万平方米,其中预售许可住宅面积117.44万平方米。从供应结构来看,市城区预售许可商品住宅8071套,其中90平方米(含90平方米)以下924套,占11.45%,90-144平方米4612套,占57.15%,144平方米以上占31.41%。

5、房地产信贷继续上升,风险防范力度加大。2010年我市房地产信贷延续2009年以来迅速发展的趋势。市城区发放房地产贷款36.03亿元,同比增长32.76%,其中个人购房贷款15.53亿元,同比上升41.7%,消费和经营贷款17.89亿元,同比上升68.14%。房地产贷款银行除传统的四大银行、信用社、公积金等外,浦东、光大、交通等外地银行提供贷款3.92亿元,有力地支持了我市经济发展。从放贷情况来看,金融机构趋于谨慎。市城区房地产开发贷款2.61亿元,同比下降35.56%。2010年下半年市城区贷款金额比2010年上半年下降2.3个百分点。房地产开发贷款放贷标准为901.53元/平方米,同比下降11.48%,按揭贷款放贷标准为1763.96元/平方米,为销售价格的65.92%,占比下降2.48个百分点。

6、房屋供销平衡,房价继续上扬。全市商品房屋价格在供销平衡的基础上,继续上扬。2010年市城区存量商品住宅得到彻底消化。新建商品房供销比为1.02:1,其中预售商品住宅供销比为1.01:1,非住宅供销比为0.85:1。市城区新建商品住宅待售面积62.71万平方米,绝大多数为近2年特别是今年新建住宅,待售率为17.68%。市城区新建商品住宅均价2675.76元/平方米,同比上涨18.49%。其中别墅均价4271元/平方米,电梯房屋均价2898.43元/平方米,多层房屋均价2201.35元/平方米。市城区非市场定价新建商品住宅3453套。占36.4%,均价2103.19元/平方米,同比上涨56.37%。

7、商品房销售强劲,购房方式多元化。全市商品房销售面积249.54万平方米,同比增长97%。市城区销售商品房屋面积137.1万平方米,同比增长32.4%,完成销售额 28.93亿元,同比增长29.73 %。从住房需求结构来看,小套型略有上升,中套型占比保持稳定,大套型略有下降,市城区网上签约9906套,其中90平方米以下套型2257套,占22.78%,占比上升2.26个百分点;90-144平方米6130套,占61.88%,占比上升3.92个百分点;144平方米以上1519套,占15.34%,占比下降6.21个百分点。从销售结构来看,备案商品电梯房屋6298套,占66.39%,占比提高22.24个百分点,备案多层房屋3145套,占33.15%,占比下降21.17个百分点。从购买人户籍或居住地来看,北湖区、苏仙区占56.39%;本市外县占31.52%,其中永兴籍占比最高,为7.81%,桂东籍占比最低,为0.61%;本省他市占6.22%,其中长株潭及衡阳籍占据80%比例;外省占比为5.87%,其中广东籍占据85%比例。从购买人购房资金渠道来看,2010年网上签约购买人采取一次性支付购房的占44.69%,分期付款占3.73%,通过公积金机贷款支付购房款的占6.77%,通过商业银行贷款支付购房款的占44.82%。

8、保障性住房建设稳步推进,低收入家庭住房进一步改善。在房地产开发飞速发展的同时,我市保障性住房稳步推进,取得较好的成绩,得到住宅与城乡建设部的充分肯定。全市廉租住房保障户数达3.2万户,同比增长18.5 %。其中实物保障1.95万户,同比增长92.7 %,租赁补贴1.25万户,同比减少27 %。筹集廉租住房资金8.25亿元,完成全年计划的100.4%,同比增加180%,其中争取到位中省专项补足资金4.59亿元,同比增长105.3%,名列全省第二位,立项名列全省第一位。新增廉租住房房源15777 套,完成年计划的107.9 %,同比增长53.2%,占比提高22个百分点。

9、房屋拆迁和谐开展,物业管理水平提高。2010年全市城镇房屋拆迁项目25个,拆迁面积18.67万平方米,其中市城区拆迁项目9个,拆迁面积8.39万平方米,拆迁户数796户。控制城镇房屋拆迁规模较2009年略有下降。市城区裕后街、东风广场、公路机械厂等旧城区房屋拆迁和谐开展,有力地支持了我市重点项目的建设。全市物业服务企业128家,其中国家二级资质4家。物业服务项目398个,同比增长28.98%,管理面积1626万平方米,同比增长35.5%。89家行政事业单位推行了物业管理市场化。物业管理积极参与我市“三创”建设,全市已有30个住宅小区,15家物业企业荣获省优,行业水平迈入全省前列。 10、开发企业信心高涨,市场潜力看好。受市场需求旺盛和房地产开发企业生产经营状况良好的刺激,房地产企业家信心指数和企业景气指数维持高位,开发企业对2011年房地产开发情景看好。2010年房地产企业家指数达到150点。2010年四个季度房地产企业景气指数分别为133.33点、120点、116.67点、133.33点,均在良好景气区间运行。

二、2010年房地产市场存在问题

1、房地产开发企业实力偏弱,规模大的项目仍然偏少。目前我市共有房地产开发企业272家,取得二级资质的仅有5家。全市常年没有开发量的占20%,开发量不饱和的占40%。开发企业实力偏弱,直接导致我市房地产开发项目规模难以做大。我市50%的房地产开发项目规模在5万平方米以下,规模在30万平方米的项目寥寥无几。50万―70万平方米房地产开发项目组团不多,上100万平方米的组团尚未形成。近几年我市虽然有一批上档次上规模的项目,但是与其他市州相比,仍有明显差距。

2、房地产开发融资门槛高。随着国家房地产宏观调控政策的进一步实施,我市房地产贷款融资的门槛进一步加大,虽然浦发银行、光大银行、交通银行等信贷机构进驻我市,为房地产信贷带来了新的契机,我市有关职能部门也多次组织开发企业和金融机构召开座谈会,但房地产开发企业融资难是一个不争的事实,直接影响房地产开发项目建设。

3、土地供应偏紧。2010年我市成功举办了房地产推介会,推介项目138个,其中市中心城区推介一级土地项目27个,二、三级土地项目38个。从目前挂牌出让情况来看,势头良好。但与我市“两城” 建设的速度要求相比,市中心城区土地供应偏紧,土地储备不足,既影响开发企业特别是大企业来郴投资开发,又制约了保障性住房选址及供地。

三、2011年房地产市场展望 1、房地产政策紧中趋稳。2011年国家仍然坚定不移的加强房地产市场调控,房地产市场调控从单纯的民生目的过渡到“既保民生,又抑通胀”,从之前的短期政策放大到宏观经济层面。在新的房地产政策出台上,2011年出台更为严厉的房地产调控政策的可能性不大,主要是细化和落实2010年已经出台的政策,保持房价在合理的空间内波动。物业税开征将在一线部分城市试点,但其开征的前提主要是设置合理的税收范围,鼓励持有多套物业的人盘活闲置的房屋。我市在房地产开发管理上实行的政务公开、税费减免、部门支持的政策将得到进一步提升。

2、房地产业拉动作用继续保持。2010年我市房地产业对投资、50多个关联产业的拉动作用明显,财政贡献大。2011年我市房地产业将持续高速发展,房地产开发投资将达到80亿元,施工面积将达到800万平方米。对财政的贡献继续保持领先地位。直接带动我市水泥、建材、家电等相关产业的快速发展。市城区有望直接提供就业岗位5万个,间接提供就业岗位近3万个。大型房地产组团的形成,将为市城区实现“百平方公里,百万人口”的目标起到示范作用。

3、保障性住房建设压力空前。2011年我国保障性住房供应量1000万套,同比增加72.4%。我市保障性住房将承受巨大压力:一是 2011年前已经开工建设的保障性住房需要继续建设压力,二是2011年新建的保障性住房征地压力,三是到中央和省增资立项和地方配套资金压力,四是对我市商品房屋交易节奏和价格的压力,五是公共租赁房建设启动及管理压力。

4、房地产市场活跃度加大。土地成交价格稳中有升。新建商品房销售继续保持强势增长,房价下降空间很少,高档住宅小区和黄金地段商业门面价格升幅明显。二手房交易和团购房交易活跃。房地产开发贷款受到抑制,个人购房贷款保持适度的增量,消费和经营贷款继续保持增长。